Nhà đất vẫn trong xu hướng tăng giá trong quý II/2024

Đối với nhà ở thương mại, nguồn cung trong 3 tháng đầu năm tiếp tục hạn chế, số lượng dự án mới mở bán không nhiều, chủ yếu thuộc phân khúc trung, cao cấp. Một số dự án được ra mắt và mở bán như The Canopy Residences (Hà Nội) giá khoảng 57 - 72 triệu đồng/m2; Stown Tham Lương (TP.HCM) giá khoảng 27 - 30 triệu/m2 , The Aurora Phú Mỹ Hưng (TP.HCM) giá khoảng 85 triệu đồng/; The Maison Bình Dương giá khoảng 29 - 34 triệu/m2...

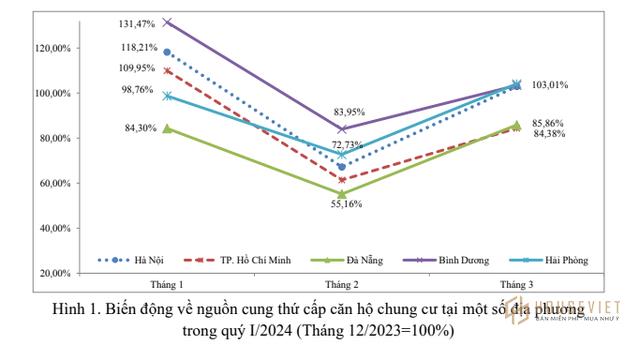

Nguồn cung thứ cấp nhà ở trong quý I có gia tăng so với cùng kỳ năm trước, song lại giảm so với quý IV/2023.

Nguồn cung căn hộ chung cư tại Hà Nội giảm khoảng 5,6%, tại TP.HCM, giảm 10,6%, tại Đà Nẵng giảm 22,9%, tại Hải Phòng giảm 8,9%, tại Bình Dương giảm 2,2%. Nguồn cung thứ cấp biệt thự, nhà liền kề tại Hà Nội giảm 18,3%, TP.HCM giảm 8,8%, Hải Phòng giảm 15,3%, tại Bình Dương tăng 1,4%.

Đơn vị thuộc Bộ Xây dựng nhận định, hoạt động giao dịch của thị trường bị gián đoạn do ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán. Tuy nhiên, nhu cầu tìm mua nhà và tình hình giao dịch nhà ở, đất nền có nhiều tín hiệu tích cực, nhất là đối với phân khúc căn hộ chung cư.

Cụ thể, lượng giao dịch căn hộ chung cư trong quý I/2024 so với cùng kỳ năm 2023 tại Hà Nội tăng khoảng 35,9%, tại TP.HCM tăng 23,3%, tại Đà Nẵng tăng 27,5%, tại Bình Dương tăng 19,2%.

Tỷ lệ hấp thụ nhà ở trên thị trường thứ cấp cũng có xu hướng tăng. So với quý IV/2023, tỷ lệ hấp thụ nguồn cung thứ cấp căn hộ chung cư trong quý I tại Hà Nội tăng khoảng 16,9%, tại TP.HCM tăng 15,6%, tại Đà Nẵng tăng 7,8%, tại Bình Dương tăng nhẹ 2,9%.

Giá giao dịch thứ cấp nhà ở và đất nền trong quý I gia tăng so với quý trước đó. Loại hình căn hộ chung cư có mức tăng cao hơn so với nhà ở riêng lẻ và đất nền dự án. Hà Nội là địa phương có mức tăng giá thứ cấp căn hộ chung cư cao hơn so với các địa phương khác do nguồn cung mới căn hộ tại đây rất hạn chế.

Sau Tết Nguyên đán, nhà ở riêng lẻ, đất nền tại một số khu vực có giá bán tăng nhẹ và giao dịch khá sôi động như quận Nam Từ Liêm ,Thanh Xuân, Hà Đông, Long Biên (Hà Nội); quận Tân Bình, Bình Thạnh, Tân Phú, Phú Nhuận tại TP HCM; quận Cẩm Lệ, Liên Chiểu (Đà Nẵng).

Hiện tượng sốt nóng đất nền cục bộ vẫn chưa xảy ra trong quý I/2024. Tuy nhiên, việc tổ chức đấu giá đất nền tại các khu đô thị, khu dân cư mới đã được các địa phương triển khai nhiều hơn so với cùng kỳ năm ngoái. Đây được coi là một yếu tố có thể tác động giúp thị trường đất nền sôi động hơn trong thời gian tới.

Đối với nhà ở xã hội, đây vẫn là phân khúc được Chính phủ quan tâm đẩy mạnh phát triển, đặt mục tiêu hoàn thành xây dựng khoảng 130.000 căn trong năm nay. Tuy nhiên, theo báo cáo của Bộ Xây dựng, các địa phương hiện mới đăng ký hoàn thành được 47.000 căn tại 108 dự án trong năm 2024.

Để thực hiện đề án xây dựng 1 triệu căn nhà ở xã hội, các địa phương đang đẩy mạnh việc quy hoạch, phân bổ quỹ đất để xây dựng các dự án nhà ở xã hội. Một số dự án được khởi công trong quý I như PG Aura An Đồng quy mô 775 căn, Happy Home Tràng Cát quy mô 5.000 căn tại Hải Phòng; Happy Home Cam Ranh quy mô 3.600 căn tại Khánh Hoà.

Trong quý II, Viện Kinh tế Xây dựng dự báo, nguồn cung nhà ở từ các dự án mới có thể tăng so với quý I, tuy nhiên không nhiều do số lượng các dự án đang triển khai thực hiện còn hạn chế. Nguồn cung mới chủ yếu sẽ vẫn đến từ các dự án nhà ở thương mại đã ra mắt và có kế hoạch mở bán các đợt tiếp theo. Loại hình căn hộ trong quý này sẽ vẫn tập trung nhiều ở phân khúc trung và cao cấp.

Đối với nhà ở xã hội, nguồn cung sẽ tiếp tục được bổ sung từ một số dự án có kế hoạch mở bán tại các địa phương như NHS Trung Văn, Rice City Thượng Thanh tại Hà Nội; The Filmore tại Đà Nẵng; Khu nhà ở xã hội tại Ecogarden tại Thừa Thiên - Huế.

Dự báo lượng giao dịch nhà ở và đất nền trong quý II sẽ tăng so với quý I. Căn hộ chung cư vẫn là loại hình có giao dịch tốt hơn so với nhà ở riêng lẻ và đất nền. Giá giao dịch nhà ở và đất nền trong quý II có thể tăng khoảng 2 - 7% so với quý vừa qua.

Nguồn: Tinnhanhchungkhoan.vn